让不懂建站的用户快速建站,让会建站的提高建站效率!

|

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

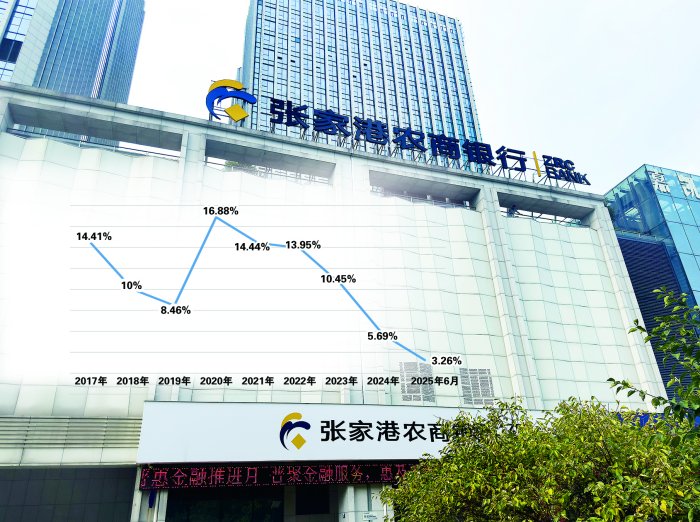

◎记者 黄坤 动作世界首家由农信社改制组建建树的农商行,有着“001号农商行”之称的张家港行,此前一直是高速行驶现象,如今却逐渐有了“停靠”之势。 张家港行“扩表”节律放缓的背后,障翳着零卖转型所带来的阵痛。昔日启动张家港行高增的个贷“引擎”动能减轻,本年上半年个贷限制较峰值大幅缩水,个贷利息收入同比暴减超30%。但在净息差收窄压力下,该行的投资收益却以超27%的增幅逆势而上,孝顺了三成营收。 在竞争强烈的金融市蚁集,从2017年上市之初的“束缚向零卖银行转型”,到2024年至2026年新三年发展盘算“打造普惠极品银行、政企伙伴银行、得当投资银行”,谋划念念路的变化,能否助张家港行再度扬帆起航?投资收益动作拉动其功绩增长的“引擎”,能否恒久不息? 二季度财富限制仅增长5亿元 近期,张家港行上半年“收获单”出炉——买卖收入26.05亿元,较上年同时增幅1.72%;包摄于上市公司股东净利润9.95亿元,较上年同时增幅5.11%;6月末,该行总财富限制达2237.85亿元,较岁首增长2.23%。 上海证券报记者仔细翻看财报发现,张家港行谋划盘算延续了频年来增速下降的趋势:上半年,该行总财富限制共增多了48.77亿元,其中一季度增长超43亿元,二季度仅增长5.02亿元。 该行二季度主要财富变动里,个贷和对公贷款增量陡降。同上年末比拟,一季度该行个东说念主贷款增多6.93亿元,公司贷款增多近82亿元;而二季度该行个东说念主贷款环比仅增多0.84亿元,公司贷款环比仅增多7.26亿元,夸耀疲态。 再看进款业务。6月末,张家港行给与进款本金较上年末增多近93亿元,但二季度仅增多13亿元,增幅在A股上市银行中名次较后。 拆解进款结构可知,张家港行频年来鼓励零卖转型,个东说念主进款业务成资金起头主力,但依期化趋势延续。上半年个东说念主进款占进款总数的63.82%,公司进款仅占36.18%。其中,依期进款占比超70%,同岁首基本持平。 值得一提的是,张家港行在半年报中声称,其存贷增量在全省60家农商行中名列三甲。与江苏其余5家A股上市农商行对比来看,该行上半年贷款增量名轮换三,次于无锡银行、常熟银行;进款增量名轮换四,次于常熟银行、无锡银行和江阴银行。 成也零卖败也零卖 拉永劫辰维度来看,张家港行频年来的财富“扩表”速率也呈现放缓趋势。 在2020年,张家港行财富限制增速同比高达16.88%。2021年至2023年,增速均保持在10%以上,但呈现逐年递减态势。2024年,财富限制增速降至5.69%;按捺2025年6月末,进一步降至3.26%。 为何上市8年来张家港行的财富限制增速坐上了过山车?这是因为其资历了零卖业务从膨胀到收缩的悠扬。 个东说念主贷款的高速增长,曾是张家港行财富限制膨胀的“引擎”;但从2024年起,该行个贷限制大幅缩减,进而株连了合座财富限制的增速。 记者梳剃头现,张家港行在2017年上市畴前便提倡“束缚向零卖银行转型”。2017年至2020年,其个贷限制不息高速增长,增速均超35%。其中,2018年的增速高达52.67%。2022年个贷限制达到511.6亿元,与公司贷款528.94亿元进出无几。但自2024年起,该行个贷限制大幅下落,同比减少近16%。按捺2025年6月末,个贷限制仅为438.38亿元。 2024年,张家港行的个贷限制占总贷款限制的比例从40%以上降至30%阁下,个贷限制占总财富的比例从25%阁下降至20%阁下。 个贷限制的大幅增长与急剧下落,主要受消耗贷款和信用卡业务的影响,可谓“成也萧何,败也萧何”。2025年6月末,张家港行信用卡业务的贷款限制为14.01亿元,较2022年下滑动身点68%;个东说念主消耗贷款相较于2022年降幅约为16%。 张家港行个贷业务限制压降背后,或在于零卖信贷风险增多。在2017年起开启零卖转型的3年里,该行个东说念主银行业务的信贷减值亏本均在4亿元以下。2020年至2023年间,这一盘算陡升至8.92亿元、8.69亿元、10.34亿元和13.26亿元。2025年6月末,张家港行个贷减值亏本为3.07亿元,接近2024年全年的3.15亿元。 受限制下降、净息差下行等成分影响,2024年末和2025年6月末,张家港行个东说念主贷款利息收入差别同比减少22.85%和32.37%。从占比的角度来看,2023年该行个贷利息对总利息收入的孝顺超40%,2025年6月末这一盘算已跌至29%。 该行也因个贷业务收过多张罚单。本年4月,张家港行无锡分行因个东说念主消耗贷款贷后护士不到位被罚25万元。在2021年,张家港行就曾因个东说念主消耗贷款流入房地产畛域、贷款资金转存银票保证金、同行业务严重违抗审慎谋划限定遭罚金90万元。 张家港行频年加大了不良贷款的核销力度。2022年至2024年该行差别核销了9.33亿元、15.49亿元和16.38亿元。2025年上半年,该行不良贷款核销6.77亿元,加上不良余额增多0.88亿元,重生成不良约为7.65亿元。 投资收益成新“引擎” 在张家港行个东说念主贷款增长动能大减后,其便将场地转向了公司业务和金融市集业务。 在2023年,张家港行提倡“作念深普惠金融业务、作念强公司金融业务、作念专金融市集业务”的业务发展风光,甘休拓展对公业务。2023年、2024年和2025年上半年,该行公司贷款限制同比增速均高于15%,彰着高于个东说念主贷款同时增速。 固然公司业务限制飞速膨胀,但受宏不雅环境变化等影响,张家港行合座利息净收入下滑彰着。2023年于今,该行利息净收入呈现下滑态势。本年6月末,该行利息净收入同比下降10.48%,公司贷款利息收入仅增长6.11%。 利息收入减少的背后,是财富端收益率的下降。该行本年上半年繁殖财富、贷款收益率差别为3.1%和3.72%,较2024年末下行46个基点和66个基点。光大证券金融业首席分析师王一峰在研报均分析合计,需求不及、业内竞争导致张家港行新披发贷款订价不息走低,类似存量贷款到期滚动重订价等成分共振。 跟着财富端收益率走低,张家港行净息差彰着承压。固然上半年张家港行进款资本率为1.8%,较2024年下行33个基点,但贷款收益率下减慢度彰着快于进款资本率下减慢度。按捺本年6月末,张家港行净息差为1.43%,与一季度持平,较客岁末下降了19个基点。 谈及稳息差,张家港行近日在接管机构调研时默示,该行在财富端效用大零卖转型计谋,以零卖转型促进贷款结构优化等,通过财富结构的优化弥补财富端收益率的下滑;提高贷款风险订价智力,疏淡分层分类订价水平。 在信贷收入下滑的情况下,金融市集业务成了张家港行创收的郑重起头和新“引擎”。2024年其投资收益同比增幅达176.81%,2025年6月末同比增长了27.57%至8.67亿元,占营收比重也从2023年的10.27%快速提高到了33.28%。 本年上半年债市波动加大,大齐银行金融投资财富受到冲击,该行缘何逆势而上?记者郑重到,其投资收益激增部分源于“以摊余资本计量的金融财富隔断阐明收益”,该项盘算从客岁上半年1.37亿元攀升至2.8亿元,同比增长约104.38%。 “二季度债市利率下行趋势下,张家港行可能通过部分债券投资浮盈变现启动非息收入高增。”王一峰在研报中默示。业内东说念主士合计,此类收益不错融会为金融财富处分产生的“一次性完了收益”,后续可不息性相对较弱,其能否延续下去仍需取决于银行对下一阶段市集波动契机的主持智力。  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:杨赐 |