让不懂建站的用户快速建站,让会建站的提高建站效率!

|

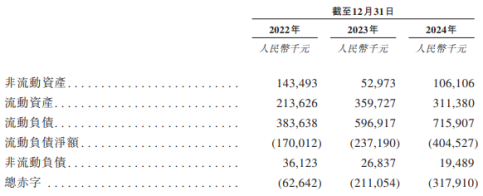

《港湾交易不雅察》廖紫雯 日前,圣桐特医(青岛)养分健康科技股份公司(以下简称:圣桐特医)递表港交所,独家保荐东说念主为中信证券。 四肢特医食物提供商,圣桐特食在2024年达成营收8.34亿,但净利润仅为9414.4万,增收不增利,净利润率从2023年的26.1%下滑至11.3%。与此同期,公司2024年总赤字达3.18亿,流动欠债净额超4亿,流动比率、速动比率均不及1倍。 股息派发方面,圣桐特医于2022年至2024年的三年里累计派息3.569亿。于往绩纪录期间之后,公司于2025年3月宣派1.098亿的至极股息。 此外,公司营销及分销开支远超研发参预,2024年营销及分销开支3.29亿,占营收39.4%,研发参预仅1330万,占营收1.6%,研发占比不及2%。 1 2024年增收不增利,净利率大幅下滑 圣桐特医是特医食物提供商之一,专注于特医食物家具的拓荒、坐褥及销售。字据灼识询查的府上,以2024年零卖额计,(1)公司在中国特医食物商场中居原土特医食物品牌榜首,并在通盘特医食物品牌中占据第四席位,商场份额为6.3%;及(2)在中国婴儿特医食物商场中居原土特医食物品牌榜首,并在通盘特医食物品牌中占据第三席位,商场份额为9.5%。 公司的历史可追念至2005年,其时其四肢圣元集团(由张亮及孟秀清最终界限)旗下圣元养分的特医食物作事部成立,并运转拓荒针对零散医疗气象婴儿的特医食物家具。跟着特医食物家具注册轨制的建立,同期细察到新兴特医食物商场的预期高需求及宽绰远景,天眼查夸耀,公司由圣元养分于2019年在青岛成立,专注于特医食物家具的拓荒、坐褥及销售。 中国的特医食物行业具有较高的进入壁垒。放手2024年底,约60家企业在中国注册了特医食物家具,其中注册婴儿特医食物家具的企业不及20家。现在公司已推出五条特医食物家具线,即:(1)过敏防治家具;(2)早产儿家具;(3)无乳糖家具;(4)全养分家具及(5)代谢扼制家具。 2022年-2024年(以下简称:论说期内),圣桐特医达成营收分别为4.91亿、6.54亿、8.34亿;年度利润及全面收益总数分别为8388.6万、1.70亿、9414.4万;休养后净利润分别为1.21亿、1.75亿、1.99亿。 各期,公司毛利率分别为71.8%、71.0%、71.0%;净利润率分别为17.1%、26.1%、11.3%;经休养净利润率分别为24.6%、26.7%、23.9%。 按家具类别分辩,2024年,圣桐特医超90%的营收来自过敏防治家具。数据贯注来看,论说期各期,过敏防治家具达成收入分别为4.20亿、5.77亿、7.53亿,营收占比分别为85.5%、88.2%、90.3%;早产儿家具营收占比分别为7.1%、5.4%、4.8%;无乳糖家具营收占比分别为3.3%、3.6%、2.5%。 往绩纪录期间,圣桐特医与分销商配合,由其将家具转售给挥霍者。公司的分销商经常通过病院、产后顾问中心过火他医疗机构、母婴专卖店等零卖点以及线上商店销售家具。公司也通过电商平台向挥霍者平直销售特医家具。 论说期各期,圣桐特医分别领有326家、346家及338家线下分销商。放手2024年12月31日,公司的家具销售予700多家病院、产后顾问中心过火他医疗机构,并获得其推选,且在朝上17000个零卖点销售。 圣桐特医的客户主要包括分销商和直销客户。论说期各期,公司五大客户的销售额分别为2425万、2548.2万、4396.7万,分别占收入的4.9%、3.9%及5.3%;其中,公司最大客户的销售额分别为763.5万、757.2万、2177.7万,分别占收入的1.6%、1.2%及2.6%。 圣桐特医的供应商主要包括原辅材料、OEM做事、电商平台做事及物流做事供应商。论说期各期,向五大供应商采购的金额分别为2.85亿、3.82亿、3.83亿,分别占采购总数的85.6%、77.6%及61.7%;向最大供应商的采购额分别为1.46亿、1.86亿、2.19亿,分别占采购总数的43.8%、37.8%及35.3%;及除控股激动张亮和孟秀清妻子界限的几许实体外,公司于往绩纪录期间各年度的五大供应商均为独处第三方。 股息派发方面,圣桐特医于放手2022年、2023年及2024年12月31日止年度分别宣派股息1700万、1.389亿、2.01亿,三年累计派息3.569亿。于往绩纪录期间之后,公司于2025年3月宣派1.098亿的至极股息。 放手临了试验可行日历,公司于2022年及2023年宣派的股息已统统支付,于2024年及2025年宣派但尚未支付的股息总数为240万,公司将以里面资金进行结算。 股权结构方面,圣元香港抓有公司股份48.68%,圣元香港由圣元海外全资抓有,而圣元海外则由Beams Power全资领有,该公司由孟秀清(张亮妻子)全资领有;张梦然(孟秀清与张亮之子)抓有公司股份3.58%。孟秀清、张亮、张梦然、Beams Power、圣元海外及圣元香港组成上市规则项下的公司的控股激动集团。 闻明财税审大家,资深注册管帐师刘志耕指出,圣桐特医在IPO前大额分成,会带来以下三大风险:一是加重短期偿债风险,露出资金链的脆弱;二是激发投资者对处置结构的质疑;三是减弱遥远竞争力,露出战术短板。 “圣桐特医在IPO前大额分成,不仅会加重财务风险,还可能严重毁伤投资者信心,主要有两大方面:一是露出处置颓势,使投资者对公司处置产生信任危境,包括对大激动利益优先的质疑、IPO募资用途真正度受损。二是商场信心与估值冲击的风险,包括对投资逻辑合感性存疑和监管与舆情风险高潮的问题。” “圣桐特医在IPO前分成的试验是财务透支与处置颓势的肖似响应,若圣桐特医无法在招股书中充分论证偿债能力改善琢磨及分成的合感性,很可能会濒临估值折价、认购不及致使上市失败的风险。” 2 流动欠债净额4亿,总赤字抓续攀升超3亿 论说期各期,圣桐特医流动钞票分别为2.14亿、3.60亿、3.11亿;流动欠债分别为3.84亿、5.97亿、7.16亿;流动欠债净额分别为1.70亿、2.37亿、4.05亿;总赤字分别为6264.2万、2.11亿、3.18亿。

论说期各期,公司流动欠债净额数额,主若是由于公司按公允价值计入损益的与过往授予少数权益激动的优先职权有关的金融欠债所致。公司于2025年1月晦止了该优先权,放手2025年3月31日,流动钞票净值为8290万元。 论说期各期,公司的琢磨行为产生的现款流量净额分别为1.09亿、1.36亿、1.56亿;各期末现款及现款等价物总数分别为4738.7万、2.30亿、1.63亿。 论说期各期,公司的流动比率分别为0.6倍、0.6倍、0.4倍;经休养流动比率分别为2.3倍、3.0倍、2.3倍;速动比率分别为0.5倍、0.5倍、0.3倍;经休养速动比率分别为2.0倍、2.3倍、1.4倍。往绩纪录期间,速动比率及流动比率相对较低,主若是由于阐明按公允价值计入损益的金融欠债。 刘志耕指出,从圣桐特医露馅的财务数据及行业配景分析,其流动欠债净额和总赤字的抓续扩大,标明公司已濒临显贵的短期偿债压力,且赤字对财务健康已产生实质性负面影响。 “在短期偿债压力方面有三大问题:一是流动欠债净额激增;二是流动性缠绵恶化;三是现款流与盈利互异离,琢磨性现款流难以隐敝短期债务。赤字对公司的财务健康有三大负面影响:一是抓续扩大的总赤字将侵蚀成本;二是融资能力受限;三是战术参预将受制约。” “总的来看,圣桐特医的流动欠债激增、现款偿债能力不及、赤字扩大与存货积压已恶性轮回等实质性问题已使该公司呈系统性风险,若公司无法通过IPO融资或改善主营盈利能力,财务结构的脆弱将威迫公司抓续琢磨。” 3 营销开支占比近四成,研发参预仅1.6% 招股书露馅,业务战术上,圣桐特医琢磨实施以下战术:(1)加速全渠说念膨大并提高销量;(2)拓荒做事于更平庸东说念主群的特医食物家具,至极曲直婴儿特医食物家具;(3)扩大坐褥能力、提高坐褥成果并拓荒中枢技能;(4)加强品牌闻明度;及招引和培养东说念主才。 圣桐特医这次募资金额将用于抓续提高研发能力及拓荒新家具;品牌设立及扩阔销售网罗;扩大及提高产能;及营运资金及一般公司用途。 论说期各期,公司的研发开支分别为651.1万、1081.2万、1330万,分别占总收入的1.3%、1.7%、1.6%。2024年研发开支同比增长23.3%,主若是由于公司决定在该年进行更多的临床教师及加大研发参预。 各期,公司的营销及分销开支分别为1.92亿、2.67亿、3.29亿,分别占总收入的39.0%、40.9%、39.4%。营销及分销开支中,营销及践诺开支分别为1.53亿、2.18亿、2.68亿,占营销及分销开支比例分别为79.8%、81.5%、81.6%。 圣桐特医暗意,2024年营销及分销开支同比增长22.9%,主若是由于(1)支付予跨境电商平台的营销及践诺开支因跨境电商平台上的销量增多而增多;及(2)职工成本因职工东说念主数及平均酬报增多而增多。(港湾财经出品)  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累剪辑:郝欣煜 |