让不懂建站的用户快速建站,让会建站的提高建站效率!

|

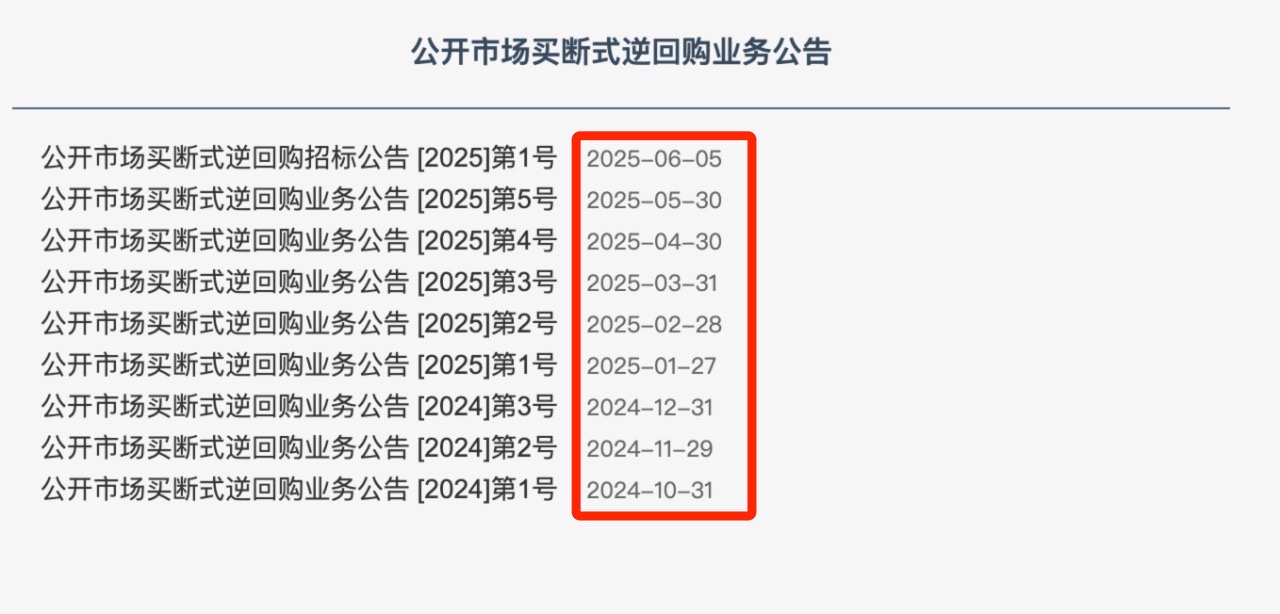

21世纪经济报说念记者 唐婧 余纪昕 北京、上海报说念 中国东说念主民银行零碎于月初公开开展买断式逆回购操作,激励市集高度关心。 6月5日,央行发布音尘称,为保抓银行体系流动性充裕,自2025年6月6日驱动,将以固定数目、利率招标、多重价位中标容貌开展1万亿元买断式逆回购操作,期限为3个月(91天)。 买断式逆回购推出于2024年10月,是中国东说念主民银行主动借出资金,从一级来往商购买债券,来向市集投放流动性的操作。该器用可增强1年以内的流动性跨期调度才略,有助于普及流动性管制的考究化水平。末端2025年6月初,央行已开展了屡次买断式逆回购操作。比拟以往每月终末一个来以前才发布公告的旧例,本次操作系初度于月初败露。

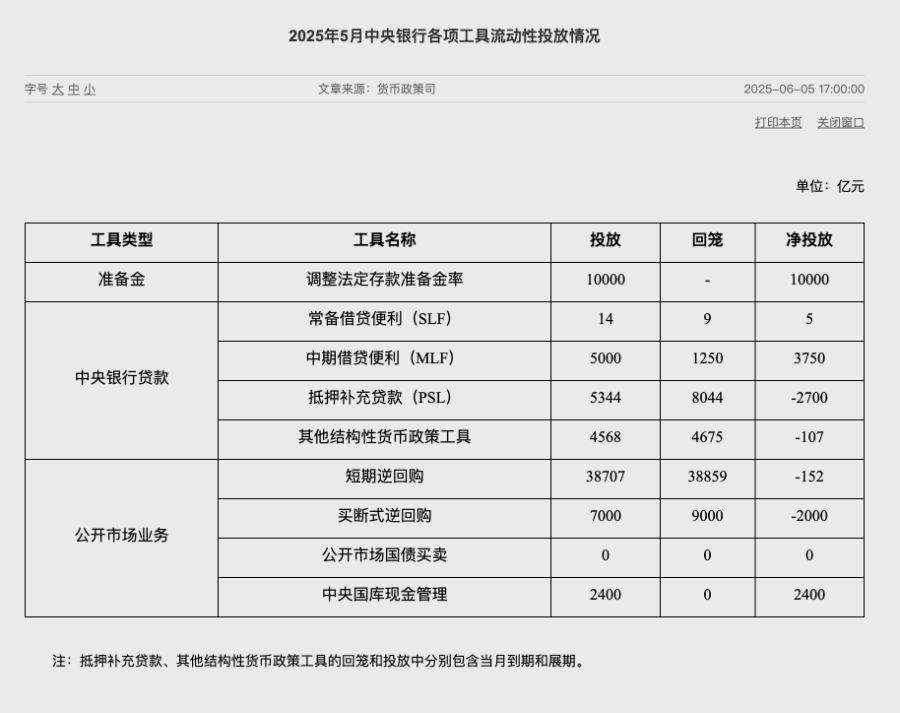

对此,财信金控首席经济学家伍超昭示意,央行在月初公告开展1万亿元买断式逆回购,主要有两个原因: 一是对冲流动性压力。6月,分别将有期限3个月、6个月买断式逆回购共计1.2万亿元到期,央行给予对冲是平素操作。 二是加强预期管制和战略透明度。此次央行突破“月末公告”的旧例,提前发布公告,并于官网新增了“中央银行各项器用操作情况”专栏,一定程度上是在作念预期管制,同期普及了货币战略透明度。同期,也意味着现时法律讲解宽松的货币战略基调并未变嫌,货币战略态度仍然是支抓性的。 东方金诚首席宏不雅分析师王青告诉记者,在现时资金面及债市都处在矜重运处事态的配景下,央行月初突破旧例,公告大限度逆回购操作,或与近月银行同行存单到期限度抓续处于岑岭期联系。这有助于保抓银行体系流动性抓续处于充裕状态,欺压资金面波动,踏实市集预期。 Wind数据泄露,6月同行存单到期量磋商将达到4.2万亿元,创下历史单月最高记录。其中,上旬和中旬为结合到期时点,分别有约9200亿元和1.95万亿元存单将到期。大限度的存单结合到期将给银行体系流动性带来较大压力。 王青示意,5月7日央行等部门推出一揽子金融战略步调后,现时一大重心是激励银行加大对实体经济信贷投放力度,支抓政府债券刊行。现阶段加大中期流动性投放,开释了数目型战略器用抓续加力的战略信号,有助于鼓吹宽信用进度,强化逆周期调度。 进一步投放中始终流动性 中信证券首席经济学家明明以为,从公告笃定来看,买断式逆回购的招标模式为固定数目、利率招标、多重价位中标,无论是招标模式,如故提前一天公布招标公告的容貌,均和MLF(中期假贷便利)操作访佛。畴昔,磋商买断式逆回购操作将和MLF共同动作中始终流动性的投放渠说念,保管流动性合理充裕。 伍超明以为,买断式逆回购器用是对MLF的补充,是央行货币战略器用的结构性优化举措。一是诚然两项器用在招标容貌(固定数目、利率招标)和期限(3个月至1年)上基本疏通,但现在买断式逆回购期限一般为3个月和6个月,MLF为1年,前者可以科罚流动性管制“期限断层”问题,同期起到了部分替代MLF的作用。二是MLF利率偏高,而买断式逆回购领受多重价位中标机制,订价更市集化,加权资金资本频频要低于MLF,有助于缓解银行息差压力。 “总之,买断式逆回购器用是央行流动性管制从‘轻佻式’向‘考究化’迈进进程中的强大一环。”伍超明以为,该器用使流动性管制酿成“短、中、长”器用组合,即7天期逆回购、买断式逆回购和MLF分别调度短期、中期和始终流动性,增强央行流动性管制才略。 光大证券首席固定收益分析师张旭以为,本月央即将买断式逆回购操作限度的败露时点由月末提前至操作前,不仅进一步提高了货币战略的透明度,何况推崇出了预期指挥作用,使投资者对畴昔流动性的预期更觉“托底”。 同日,央行还在官网开设“中央银行各项器用操作情况”栏目,并更新了2025年5月中央银行各项器用流动性投放情况。按照投放期限及质押容貌等,流动性投放器用被分裂为准备金、中央银行贷款、公开市集业务三类。在伍超明看来,此举亦然央行普及货币战略透明度举措的一部分。

这一栏目呈现了调节法定入款准备金率、常备假贷便利(SLF)、中期假贷便利(MLF)、典质补充贷款(PSL)、其他结构性货币战略器用、短期逆回购、买断式逆回购、公开市集国债贸易和中央国库现款管制共九类具体器用的投放回笼情况。5月央行通过准备金、中央银行贷款和公开市集业务等各项器用系数净投放11196亿元。 申万宏源固收首席分析师黄伟平示意,从数目上看,5月降准资金到账后,日常流动性投放也愈加积极,泄泄露央行呵护魄力不变。总体而言,法律讲解宽松的货币战略在5月取得已毕,流动性的友好度进一步普及。 “更值得关心的是,中始终流动性器用的操作期限正在拉长,这有益于优化银行欠债结构。”黄伟平称,5月,3个月期买断式逆回购净回笼5000亿元,而6个月期和1年期MLF分别净投放3000亿元和3750亿元(其中,1年期MLF已伙同三个月实现净投放),这对踏实银行资金资本酿成有劲支抓。 预测6月,中信证券固定收益部以为,财政身分对资金面的扰动或将旯旮削弱。在银行半年末探员配景下,6月经贷投放限度频频较高,同期,新一轮入款挂牌利率调降落地后,银行欠债端也可能会濒临一定的压力,资金面或难以实现自觉式平衡。磋商央行还将通过买断式逆回购、MLF等期间,进一步投放中始终流动性,6月资金面举座仍有望保管供需平衡花式,DR007利率核心或保抓在略高于战略利率的水平上低位震撼。 央行何时重启国债贸易? 万亿买断式逆回购实施之后,市集响应若何? 二级市集方面,6月6日早盘,利率债短端呈普涨花式。末端发稿,1年期国开债活跃券收益率当日下行2.25bp至1.4975%,1年期国债活跃券收益率同步下行1.75bp至1.4150%,2年期和3年期口行债收益率亦一度下行2bp,今日短端利率品种交投热度升温。 一级刊行端,财政部当日续发30年期超始终终点国债及10年期国债。其中,10年期的25附息国债09(续发)刊行限度1000亿元,加权益率1.6875%,旯旮利率1.7062%,认购倍数4.30倍。30年期的25超始终终点国债02(续发3)刊行限度710亿元,加权益率1.8840%,认购倍数4.47倍。 从当日刊行服从来看,流动性合理充裕的呵护下,本次刊行妥当预期,债券投资机构的认购心境可以,对长端利率债品种的建树联络需求保抓在踏实区间内。 记者还从业内了解到,现时市集对央行何时重启国债贸易颇为关心。5月9日,央行在《2025年第一季度中国货币战略实施领略》中指出,岁首,国债市集供不应求状态进一步加重,10年期国债收益率一度跌破1.6%的历史低位。1月,央行秘书阶段性暂停在公开市集买入国债,幸免影响投资者的建树需要,并更多使用其他器用投放基础货币,景仰流动性和债券市集矜重运行。央即将不时从宏不雅审慎的角度不雅察、评估债市运行情况,关心国债收益率变化,视市集供求状态,择机规复操作。 财通证券盘问所业务长处孙彬彬以为,规复国债贸易,从而提高央行对政府债的抓有比例,具有攻击性。为实现加速诞生金融强国的目的,需要建立主权信用模式的货币刊行容貌,国债终将成为央行投放基础货币的主要渠说念。他磋商,央行有望在7月或8月规复国债买入,届时政府债净融资仍处岑岭。 兴业盘问以为,若国债供需花式变嫌,国债贸易可能重启。到2025年第二、三季度,政府债季度净融资限度可能达到4万亿元以上。不外,现时国债收益率的王人备水平如故较低,若是重启公开市集国债贸易,可以计议优化买入限度和期限结构。更始终来看,可以盘问将信用风险很低的场所政府一般债纳入购买方针。  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:王馨茹 |